Hi Jungens & Mädelsens,

wie am besten:

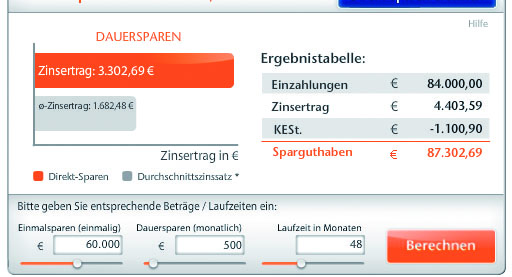

a) ~ 60.000 für 3-4 Jahre bunkern

b) ~ 500 monatlich sparen

bei meinem letzten Bauspardings habe ich bei der Auszahlung wohl einen rel. blöden Fehler gemacht, also quasi gut ausgetrixt worden. Möchte nicht, dass sowas nochmal vorkommt. Also einfach beste Vermehrungsmethode atm?

pre thx

Willkommen im #Neuland

Login wie bei quake.ingame.de zuvor, die Passwörter aus der alten Datenbank wurden aber gelöscht - einmal hier neu anfordern.

Wer seine E-Mail-Adresse nicht mehr hat oder kennt, bitte eine Nachricht mit Infos schicken o. im Discord melden.

PQ Discord Server: #planetquake Spenden? Hier entlang!

Login wie bei quake.ingame.de zuvor, die Passwörter aus der alten Datenbank wurden aber gelöscht - einmal hier neu anfordern.

Wer seine E-Mail-Adresse nicht mehr hat oder kennt, bitte eine Nachricht mit Infos schicken o. im Discord melden.

PQ Discord Server: #planetquake Spenden? Hier entlang!

Spartips?

-

hellcow

- Stripe

- Beiträge: 2486

- Registriert: Jun 2000

- Kontaktdaten:

-

Fahrradträger

- Major

- Beiträge: 4032

- Registriert: Jul 2003

Was war denn das Problem beim Bausparvertrag? Du legst doch vorher die Konditionen fest und wirst am Ende gefragt, ob du nun den Kredit haben magst oder lieber alles ausbezahlt.

zu a) Musst du ggf. eher ans Geld? Sonst Festgeld, da sind 3-4% Zinsen (fix!) drin bei jeder Direktbank über den Zeitraum.

zu b) Auch hier wieder die Frage ob du evtl. eher ans Geld musst. Ansonsten gibts da egtl bei jeder Bank Angebote um da wenigstens 1-2% zu bekommen, schimpft sich halt überall anders. Auf etwaige Gebühren und (stark) schwankende Zinsen achten.

zu a) Musst du ggf. eher ans Geld? Sonst Festgeld, da sind 3-4% Zinsen (fix!) drin bei jeder Direktbank über den Zeitraum.

zu b) Auch hier wieder die Frage ob du evtl. eher ans Geld musst. Ansonsten gibts da egtl bei jeder Bank Angebote um da wenigstens 1-2% zu bekommen, schimpft sich halt überall anders. Auf etwaige Gebühren und (stark) schwankende Zinsen achten.

-

hellcow

- Stripe

- Beiträge: 2486

- Registriert: Jun 2000

- Kontaktdaten:

Eher ans Geld nur in wirklichen Notfällen - (Auto voll-defekt ist z.b. kein Notfall)

K. a. was damals bei dem Bauspardings lief, den gab es 2x identisch für 2 verschiedene Personen, ich bekam ca 1/3 weniger, Person 2 hatte noch 3 Monate gewartet oder so, nach dem dieses Informationsschreiben kam -.- (ka. war ich dumm / bin ich immer noch)

a) Ok, dann wohl Festgeld, ist ggf. simpler aber immerhin

Gibts da bestimmte supertolle Banken?

b) nach was soll ich schauen?

-> hatte mal alles in der Schule und tollerweise 0 aufgepasst -.-

K. a. was damals bei dem Bauspardings lief, den gab es 2x identisch für 2 verschiedene Personen, ich bekam ca 1/3 weniger, Person 2 hatte noch 3 Monate gewartet oder so, nach dem dieses Informationsschreiben kam -.- (ka. war ich dumm / bin ich immer noch)

a) Ok, dann wohl Festgeld, ist ggf. simpler aber immerhin

Gibts da bestimmte supertolle Banken?

b) nach was soll ich schauen?

-> hatte mal alles in der Schule und tollerweise 0 aufgepasst -.-

-

dKJon

- Razor

- Beiträge: 1794

- Registriert: Jan 2005

- Wohnort: Heinsberg, NRW

Wir bieten als Bausparkasse 3% garantiert. Bei Zuteilungsreife (ca. 7 Jahre) wirste dann gefragt ob du das Darlehen haben möchtest oder nicht, falls nicht sind bis zu 3,6% rückwirkend möglich.

Vorteil beim Bausparvertrag ist, du kannst jederzeit (ca. 2 Wochen) dran. Du kannst auch Einmalzahlungen in beliebiger Höhe tätigen.

Vorteil beim Bausparvertrag ist, du kannst jederzeit (ca. 2 Wochen) dran. Du kannst auch Einmalzahlungen in beliebiger Höhe tätigen.

-

Hauer

- Cadavre

- Beiträge: 3410

- Registriert: Mär 2003

- Wohnort: Frankfurt

whiskkey hat geschrieben:Wir bieten als Bausparkasse 3% garantiert. Bei Zuteilungsreife (ca. 7 Jahre) wirste dann gefragt ob du das Darlehen haben möchtest oder nicht, falls nicht sind bis zu 3,6% rückwirkend möglich.

Vorteil beim Bausparvertrag ist, du kannst jederzeit (ca. 2 Wochen) dran. Du kannst auch Einmalzahlungen in beliebiger Höhe tätigen.

Debeka

-

Gurkenmann

- Defense

- Beiträge: 7026

- Registriert: Apr 2003

-

hellcow

- Stripe

- Beiträge: 2486

- Registriert: Jun 2000

- Kontaktdaten:

@Hauer hm so ka 120+

für Haus (gebrauchtes) oder so :S

kämpfe derzeit mit den Bankenwebseiten, da steht immer viel aber das was interessiert findet man behäbig.

Problem ist ggf. das ich eine Filiale möchte, also wo ich dann hin gehe und so 'hallo' sage, 'was geht ab mein bänker' <: // eher was ohne viel Überweisen und eher manuelle Einzahlungen.

schaut wohl so aus als käme man nicht ums rumbuchen rum, alles Verbrecher!

für Haus (gebrauchtes) oder so :S

kämpfe derzeit mit den Bankenwebseiten, da steht immer viel aber das was interessiert findet man behäbig.

Problem ist ggf. das ich eine Filiale möchte, also wo ich dann hin gehe und so 'hallo' sage, 'was geht ab mein bänker' <: // eher was ohne viel Überweisen und eher manuelle Einzahlungen.

schaut wohl so aus als käme man nicht ums rumbuchen rum, alles Verbrecher!

-

Hauer

- Cadavre

- Beiträge: 3410

- Registriert: Mär 2003

- Wohnort: Frankfurt

Bei welcher Bank bist du gerade ?hellcow hat geschrieben:@Hauer hm so ka 120+

für Haus (gebrauchtes) oder so :S

kämpfe derzeit mit den Bankenwebseiten, da steht immer viel aber das was interessiert findet man behäbig.

Problem ist ggf. das ich eine Filiale möchte, also wo ich dann hin gehe und so 'hallo' sage, 'was geht ab mein bänker' <: // eher was ohne viel Überweisen und eher manuelle Einzahlungen.

schaut wohl so aus als käme man nicht ums rumbuchen rum, alles Verbrecher!

Klapper mal am besten die Bankfilialen in der Nähe ab und frag speziell nach Beratern, die entweder ganz frisch auf einem Beraterplatz sind oder in Deinem Alter

Da Du ein festes oder auch zeitliches Ziel vor Augen hast, sollte Deine Anlage genau darauf ausgelegt sein. (60T€ Sofortanlage + mon. Sparen = ~7-10 Jahre--> 120T€)

Aber wir können man den ganzen Spieß umdrehen.... manche Insititute geben auf Tagesgeld derzeit zwischen 1 und 2,5%. ... Ich habe momentan für einen Kunden eine BauFinanzierung , Lfz. 10 Jahre einen Zins von 2,1%...merkste was ?

Warum planst Du nicht jetzt schon ?

Da Du noch mit einigen Jahren planst, würde ich das Guthaben also auch das mon. Sparen in einen Fond packen (Zielfond). Eventuell auch in einen Bausparvertrag um das Zinsänderungsrisko abzusichern.

Falls Du ein "Springer" bist... also bei jedem Kreditinsitut die Zinsen auf den Tagesgeldern ausnutzt... achte auf Deinen Freistellungsauftrag

-

hellcow

- Stripe

- Beiträge: 2486

- Registriert: Jun 2000

- Kontaktdaten:

@regurge

die verfügbarkeit ist ja nicht so wichtig

@Hauer

sparkasse, aber da geh ich ungern hin sind dort jetzt zwar alle so +/- 3 jahre meines Alters, mir aber suspekt. Aber evtl. sind die in der Innenstadt ja symphatischer, wobei ich das ganze nicht bei der Bank, bei der ich mein Gammlergiro habe machen wollte.

bin doch jetzt schon am ansatzweise planen^^

Zielfond klingt für meine ungeübten Ohren so nach Lotto.

Das springen hatte ich mir überlegt, komme da aber wohl nach 2x durcheinander, merke mir jetzt mal einbrennend Freistellungsauftrag.

wennde Pech hast pme ich dich an

die verfügbarkeit ist ja nicht so wichtig

@Hauer

sparkasse, aber da geh ich ungern hin sind dort jetzt zwar alle so +/- 3 jahre meines Alters, mir aber suspekt. Aber evtl. sind die in der Innenstadt ja symphatischer, wobei ich das ganze nicht bei der Bank, bei der ich mein Gammlergiro habe machen wollte.

bin doch jetzt schon am ansatzweise planen^^

Zielfond klingt für meine ungeübten Ohren so nach Lotto.

Das springen hatte ich mir überlegt, komme da aber wohl nach 2x durcheinander, merke mir jetzt mal einbrennend Freistellungsauftrag.

wennde Pech hast pme ich dich an

-

Hauer

- Cadavre

- Beiträge: 3410

- Registriert: Mär 2003

- Wohnort: Frankfurt

hellcow hat geschrieben:@regurge

die verfügbarkeit ist ja nicht so wichtig

@Hauer

sparkasse, aber da geh ich ungern hin sind dort jetzt zwar alle so +/- 3 jahre meines Alters, mir aber suspekt. Aber evtl. sind die in der Innenstadt ja symphatischer, wobei ich das ganze nicht bei der Bank, bei der ich mein Gammlergiro habe machen wollte.

bin doch jetzt schon am ansatzweise planen^^

Zielfond klingt für meine ungeübten Ohren so nach Lotto.

Das springen hatte ich mir überlegt, komme da aber wohl nach 2x durcheinander, merke mir jetzt mal einbrennend Freistellungsauftrag.

wennde Pech hast pme ich dich an

Klar, kannst jederzeit ne PM schreiben....

Ein Zielfond ist mit einer Garnatie verbunden. Angenommen du brauchst Dein Geld im Jahr 2018 wieder verfügbar, so kann dir der Fond im 2018 die Garantie geben, das du zu 100% dein eingezahltes Kapital wieder bekommst. Klar, läuft es besser, gibts Überschüsse... läuft es bescheiden ? was solls, du hast 100%.

Das Funktioniert, weil der Fond zu Laufzeitende nach und nach von einem anfangs hohen Aktienanteil in Renten- oder Geldmarktfonds umschichtet. Bedenke aber , das ein "Garantie"-Fond Rendite kostet... erwarte also keine 5 %...

Bankenintern kann ich sagen, das die Vertriebsziele in einer "Innen-"Stadtfiliale meist höher liegen als ausserhalb.... sprich aus einer Beratung wird schnell ein Verkauf

-

Master

- Patriot

- Beiträge: 1264

- Registriert: Mär 2001

Hm..ich vermisse die Gebühren für das Fonds Management in deiner Kalkulation. Nett wenn du dein eingezahltes Kapital wieder zurück bekommst, aber trotzdem die Gebühren im Vorfeld bezahlt hast. Ganz zu schweigen von der Inflation.Hauer hat geschrieben:Klar, kannst jederzeit ne PM schreiben....

Ein Zielfond ist mit einer Garnatie verbunden. Angenommen du brauchst Dein Geld im Jahr 2018 wieder verfügbar, so kann dir der Fond im 2018 die Garantie geben, das du zu 100% dein eingezahltes Kapital wieder bekommst. Klar, läuft es besser, gibts Überschüsse... läuft es bescheiden ? was solls, du hast 100%.

@hellcow

Wenn du das Geld korrekt anlegen willst hast du drei Möglichkeiten.

a.) Ganz klassisch auf zB einem Tagesgeld- bzw Festgeldkonto mit geringer Rendite, dafür aber keine Kosten und (im Falle des Festgeldkontos) festgeschriebenen Zinsen.

b.) Du investierst (einen Teil!!) selber Aktien/Fonds. Das ist nur zu empfehlen wenn du genau weißt was du tust.

c.) Du gehst zu einem unabhängigen Finanzberater. Die kosten natürlich Geld, suchen aber für das passende raus und sind nicht an "Vertriebsziele" gebunden. Schwierig hier die Spreu vom Weizen zu trennen, musst du dich ein wenig umhören.

Bei Geldanlagen ist es ansonsten simpel, verstehst du das Produkt nicht oder lockt es mit geringem Risiko bei hoher Rendite - Finger weg.

Viel Erfolg.

-

G0D

- Wrack

- Beiträge: 466

- Registriert: Aug 2007

Afaik ist bei Ziel- oder Garantiefonds der Anteil an festverz. WP bereits bei start bei >95%, da die Garantie nicht anders dargestellt werden kann. Das Problem, sobald die Zinsen wieder steigen gehen die Kurse der Papiere runter (was bekanntlich zum Laufzeitende irrelevant ist, aber während der Laufzeit einfach nur scheisse...), aber eine schöne Rendite wird er da nicht erzielen, wenn überhaupt.

Und natürlich wird da ein Ausgabeaufschlag sein.

Dann doch lieber Zertifikate oder einen Immofonds wenns sicher sein soll.

Edit: Bloß nicht zu Finanzberatern, die dann immer wieder umschichten wollen etc.

Und natürlich wird da ein Ausgabeaufschlag sein.

Dann doch lieber Zertifikate oder einen Immofonds wenns sicher sein soll.

Edit: Bloß nicht zu Finanzberatern, die dann immer wieder umschichten wollen etc.

Ich fühle mich grossartig! Smarter! Aggressiver! Ich fühle mich, als könnte ich,... als könnte ich,...- als - könnte - ich...

DIE WELT EROBERN!!

DIE WELT EROBERN!!

-

Hauer

- Cadavre

- Beiträge: 3410

- Registriert: Mär 2003

- Wohnort: Frankfurt

Master hat geschrieben:Hm..ich vermisse die Gebühren für das Fonds Management in deiner Kalkulation. Nett wenn du dein eingezahltes Kapital wieder zurück bekommst, aber trotzdem die Gebühren im Vorfeld bezahlt hast. Ganz zu schweigen von der Inflation.

@hellcow

Wenn du das Geld korrekt anlegen willst hast du drei Möglichkeiten.

a.) Ganz klassisch auf zB einem Tagesgeld- bzw Festgeldkonto mit geringer Rendite, dafür aber keine Kosten und (im Falle des Festgeldkontos) festgeschriebenen Zinsen.

b.) Du investierst (einen Teil!!) selber Aktien/Fonds. Das ist nur zu empfehlen wenn du genau weißt was du tust.

c.) Du gehst zu einem unabhängigen Finanzberater. Die kosten natürlich Geld, suchen aber für das passende raus und sind nicht an "Vertriebsziele" gebunden. Schwierig hier die Spreu vom Weizen zu trennen, musst du dich ein wenig umhören.

Bei Geldanlagen ist es ansonsten simpel, verstehst du das Produkt nicht oder lockt es mit geringem Risiko bei hoher Rendite - Finger weg.

Viel Erfolg.

Ja, hast recht. Stellenweise fallen für den Erwerb von Fonds ein Ausgabeaufschlag an. (Dieses ist aber auch ein Ermessensspielraum des Beraters)

Beispiel Deka:

https://www.deka.de/decontent/produkte/ ... eCompany=#

Kein Ausgabeaufschlag

Beispiel Union-Investment:

Union Investment

Kein Ausgabeaufschlag

Bei der DWS hab ich jetzt auf die schnelle keinen "guten" gefunden.

https://www.dws.de/Produkte/Fonds/669/Uebersicht

Aus der Erfahrung weiß ich aber, das DWS ziemlich - teuer - ist.

@hellcow

Wenn du das Geld korrekt anlegen willst hast du drei Möglichkeiten.

a.) Ganz klassisch auf zB einem Tagesgeld- bzw Festgeldkonto mit geringer Rendite, dafür aber keine Kosten und (im Falle des Festgeldkontos) festgeschriebenen Zinsen. richtig

b.) Du investierst (einen Teil!!) selber Aktien/Fonds. Das ist nur zu empfehlen wenn du genau weißt was du tust. halte ich für gefährlich - da er ein festes Ziel vor Augen hat. Eine Investition in reine Aktien finde ich als unangebracht - Fonds ja, da hier eine Risikostreuung vorhanden ist - besser Dachfonds.

c.) Du gehst zu einem unabhängigen Finanzberater. Die kosten natürlich Geld, suchen aber für das passende raus und sind nicht an "Vertriebsziele" gebunden. Schwierig hier die Spreu vom Weizen zu trennen, musst du dich ein wenig umhören. Finanzberater... bedenke, das die auf Provisionsbasis arbeiten

Mit der Erklärung des Ziel- und Garantiefonds hast du vollkommen recht. Mein Beispiel diente eher zur Veranschaulichung.G0D hat geschrieben:Afaik ist bei Ziel- oder Garantiefonds der Anteil an festverz. WP bereits bei start bei >95%, da die Garantie nicht anders dargestellt werden kann. Das Problem, sobald die Zinsen wieder steigen gehen die Kurse der Papiere runter (was bekanntlich zum Laufzeitende irrelevant ist, aber während der Laufzeit einfach nur scheisse...), aber eine schöne Rendite wird er da nicht erzielen, wenn überhaupt.

Und natürlich wird da ein Ausgabeaufschlag sein.

Dann doch lieber Zertifikate oder einen Immofonds wenns sicher sein soll.

Edit: Bloß nicht zu Finanzberatern, die dann immer wieder umschichten wollen etc.

Immofonds für eine Laufzeit von 3-5 jahren finde ich nicht gut - da hier definitv ein Ausgabeaufschlag anfällt - dieser wird meist in der kurzen Laufzeit nicht wieder reingeholt. Meiner Meinung nach sind Immofonds eher eine Anlage mit einem Steuergedanken

Zertifikate - wären auch eine Möglichkeit.

Diese sind meist mit eine Garantieverzinsung - mit der Möglichkeit auf mehr.

...Stichwort: Emittentenrisiko

-

Master

- Patriot

- Beiträge: 1264

- Registriert: Mär 2001

Deka Kleingedruckte als Beispiel, bei den anderen Anbietern wird es sicher ähnlich aussehen. Die Bank will schließlich Geld verdienen.Hauer hat geschrieben:Ja, hast recht. Stellenweise fallen für den Erwerb von Fonds ein Ausgabeaufschlag an. (Dieses ist aber auch ein Ermessensspielraum des Beraters)

Beispiel Deka:

https://www.deka.de/decontent/produkte/ ... eCompany=#

Kein Ausgabeaufschlag

...

Verwaltungsvergütung 1,00%

Depotbankgebühr 0,10%

Laufende Kosten 1,82% (variabel)

u.s.w

Ich wollte damit nur einen anderen Weg aufzeigen, nämlich anstelle blind einem Fondsmanager zu vertrauen und sein Geld in einem x-beliebigen Fonds zu parken lieber selber ein Depot zu verwalten und in verschiedene Aktien zu streuen. Denn die Bank (bzw Fondsmanager) verdient IMMER, egal ob der Fonds gut läuft oder nur magere 3% abwirft (wovon du die Kosten nach abziehen darfst).b.) Du investierst (einen Teil!!) selber Aktien/Fonds. Das ist nur zu empfehlen wenn du genau weißt was du tust. halte ich für gefährlich - da er ein festes Ziel vor Augen hat. Eine Investition in reine Aktien finde ich als unangebracht - Fonds ja, da hier eine Risikostreuung vorhanden ist - besser Dachfonds.

Das setzt natürlich entsprechende Kentnisse voraus, bzw den Willen, sich mit dem Thema näher befassen zu wollen. Ich würde das generell jedem empfehlen, der Finanzprodukte erwerben will, denn die Vergangenheit hat doch klar gezeigt, dass man absolut niemanden vertrauen kann, erst recht keiner Bank

Ich würde an hellcows stelle das Geld auf einem Festgeldkonto parken und die 500€ in Tagesgeld anlegen bis sich wieder eine ordentliche Summe angehäuft hat. Diese wird dann wieder als Festgeld geparkt. Die Rendite ist nicht groß, aber damit kann man rechnen und abgesehen von der Abgeltungssteuer fallen keine Kosten an. Ich würde sogar behaupten, dass die Rendite besser als bei den meisten Fonds sein wird.

Jetzt haben wir blöderweise ein Problem mit dem Euro, heißt wir wissen gar nicht, ob wir in 2-3 Jahren überhaupt noch den Euro haben werden oder, falls er überlebt, was er dann noch Wert ist. Das sollte man zumindest im Hinterkopf behalten.

Und dann geht der Emittent pleite und dein Geld ist futsch.Zertifikate - wären auch eine Möglichkeit.

Diese sind meist mit eine Garantieverzinsung - mit der Möglichkeit auf mehr.

-

G0D

- Wrack

- Beiträge: 466

- Registriert: Aug 2007

Nimm als Emittent eine DZ Bank und das Risiko ist quasi ausgeschlossen.

Würde mir da eher Sorgen machen bei Banken mit zu hohen Renditen auf dem Tagesgeldkonto...

Würde mir da eher Sorgen machen bei Banken mit zu hohen Renditen auf dem Tagesgeldkonto...

Ich fühle mich grossartig! Smarter! Aggressiver! Ich fühle mich, als könnte ich,... als könnte ich,...- als - könnte - ich...

DIE WELT EROBERN!!

DIE WELT EROBERN!!

-

hellcow

- Stripe

- Beiträge: 2486

- Registriert: Jun 2000

- Kontaktdaten:

boah danke ihrs, das ganze € Gemache ist mir so derb unangenehm... der Tab hier war zwar durchgehend offen ist auch täglich angeklickt worden... um dann Katzenklo zu reinigen usw.  also bin am vermeiden, mich damit auseinanderzusetzen.

also bin am vermeiden, mich damit auseinanderzusetzen.

Achja Grande Problemo: es ist im Kopfkissen, ka wie arg der Schaltermensch da das kotzten kriegt bzw. ab wann es Trouble gibt?

Achja Grande Problemo: es ist im Kopfkissen, ka wie arg der Schaltermensch da das kotzten kriegt bzw. ab wann es Trouble gibt?

-

aklawynnoJ

- Slash

- Beiträge: 690

- Registriert: Mai 2000